新房住宅成交情况活跃度低

在购房者预期偏弱及传统销售淡季等因素综合影响下,全国房地产市场活跃度延续低迷态势。9月成交面积同比降幅仍超20%,“金九”成色欠佳。

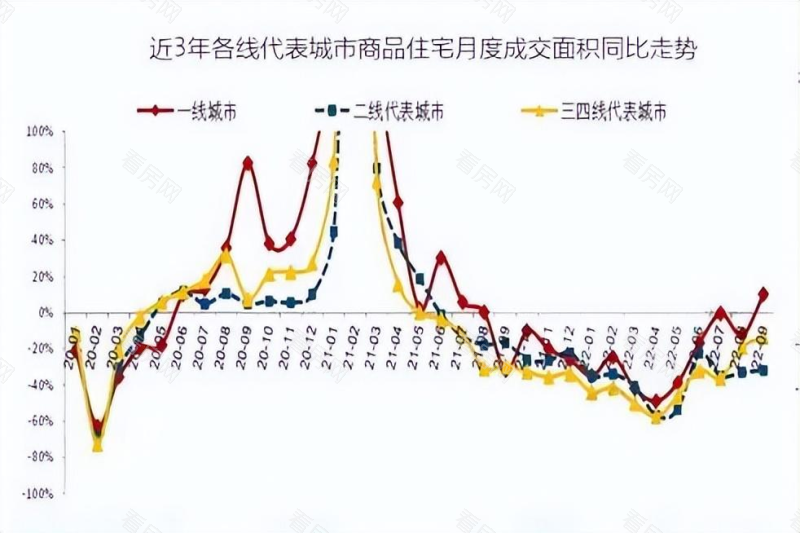

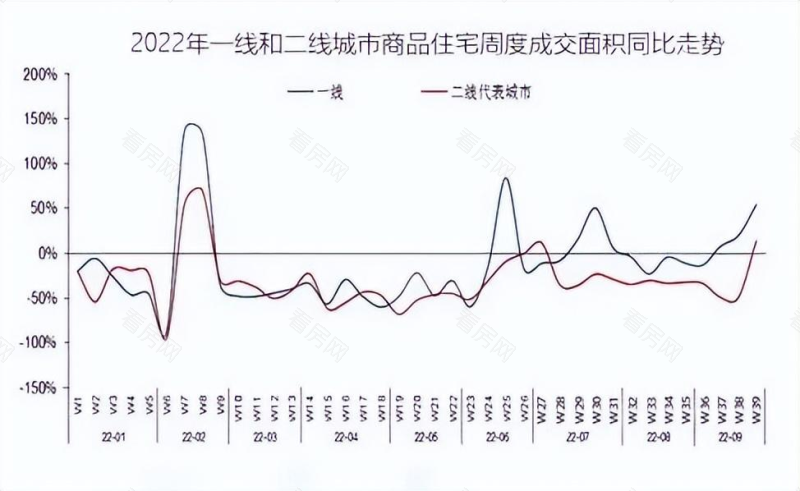

城市分化加剧:在购房者预期偏弱、疫情反复、供需矛盾等因素综合影响下,全国房地产市场活跃度延续低迷态势。其中,一线城市市场相较坚挺,二三四线城市市场尽显疲态。

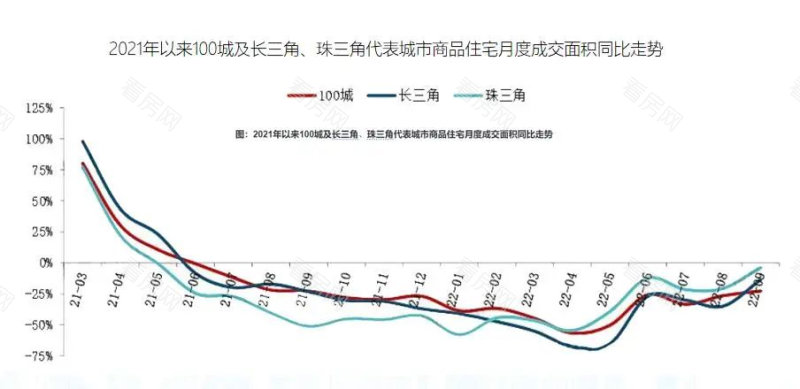

长三角、珠三角成交规模持续低位

分区域来看,三季度长三角、珠三角成交规模整体保持低位,其中长三角代表城市商品住宅成交面积同比降幅近三成,珠三角代表城市三季度商品住宅成交面积同比下降16.1%。

市场小结

新房住宅成交规模:新房住宅成交情况活跃度持续低。

一二三四线代表城市成交规模:城市分化加剧。

2大经济大区新房成交规模:长三角、珠三角成交规模持续低位。

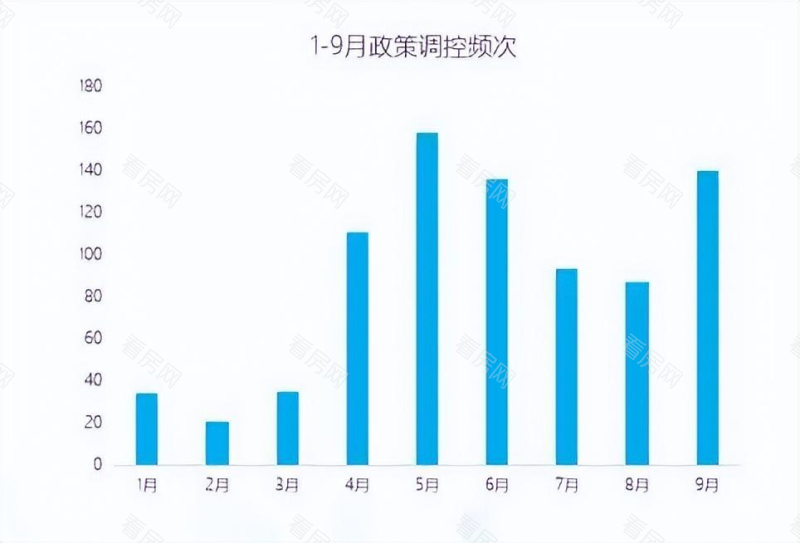

9月政策总结

政策层面:因城施政,强二线加速松绑,县市政策应出尽出。

· 9月超140次政策松绑:各地保交楼加速落地,“ 930 ”再现房贷财税激励稳市场。

宏观经济:主要经济指标边际改善

· 主要经济指标边际改善,尤其是基建投资发力,销售筑底、竣工高增。

· 但基建投资缺乏进一步上行弹性,一旦出口继续放缓,经济在短期企稳后或将再度走弱,积极的宏观经济政策和稳地产政策将持续发力。

1、传统三驾马车仅出口走弱,消费、投资均、筑底回升

· 出口同比增长 7.1%,低于前值 18%,在全球经济陷入衰退期大环境下, 我国出口较难长期保持高增长态势。

· 社会消费品零售总额同比增长 5.4%,其中汽车零 售同比增长 15.9%,但房地产销售低迷,装修、家电、家具等地产下游消费增速均持续走低。

2、人民币汇率破 7,但不会趋势贬值

· 美联储加息75个基点,人民币汇率跌破 7。中美货币政策分歧,叠加全球经济基本面不断弱化导致额资金避险情绪上升,强化美元强势预期。

· 人民币不具备趋势贬值基础,央行可以使用逆周期因子等工具进行调节。中国经济仍面临需求收缩、供给冲击、预期转弱三重压力,货币政策将适度宽松助力经济稳增长,未来降准、降息仍是政策选项。

3、售筑底竣工高增,但投资、新开工等跌幅扩大

· 房地产行业积极的信号:商品房销售面积环比增长 5%,同比跌幅收窄6 个百分点至23%。

· 从销售改善到投资企稳仍需较长时间,房地产投资环比增长 2%,同比跌幅扩至 14%。新开工面积创近年来单月新低,环比下降 7%,同比跌幅扩至 46%。

下调利率、退还住房交易个税

央行信贷新政放宽23城房贷利率下限, 财政部阶段性退还住房交易个税支持改善换房。

9.29:央行、银保监会决定阶段性调整差别化住房信贷政策

· 符合条件的城市政府,可自主决定在2022年底前阶段性维持、下调或取消当地新发放首套住房贷款利率下限。

· 70个大中城市中,符合2022年6-8月份新房价格指数环比、同比均连续下降条件的有23 城,随着首套房贷利率下调,在一定程度上将减轻月供还贷压力,进而提升刚需购房消费。

9.30:财政部、 税务总局发文支持居民换购、住房个人所得税退税

· 2023年12月31日前,对出售自有住房并在1年内重新买房的,对其出售现住房已缴纳的个人所得税予以退税优惠。

· 阶段性退还住房交易个税,有助于降低住房置换成本,促进改善性需求释放。

中央积极表态稳地产:中央层面,多部委积极表态稳地产,国常会再部署保交楼。

9.2

银保监会副主席周亮强调,完善大型企业债务监测风险监测和处置,保障房地产融资平稳有序,支持地方保交楼稳民生,促进房地产市场平稳健康发展。

9.5

央行副行长刘国强表示,央行将保障房地产合理融资需求,合理支持刚性和改善性住房需求。

9.12

央行强调,要坚持房子是用来住的、不是用来炒的定位,稳妥实施房地产金融审慎管理制度。

9.14

住建部定调,房地产一头连着民生,一头连着发展,坚持房住不炒是做好房地产工作的根本遵循,要健全住房市场和保障两个体系,努力实现三稳目标,完善人房地钱四个要素联动机制。

9.23

银保监会强调, 当前 房地产金融化泡沫化势头得到实质性扭转。将坚持“房住不炒”定位,围绕“三稳”目标,持续完善房地产金融管理长效机制。合理满足房地产市场融资需求,稳妥处置恒大等部分头部房企风险。